2023年10月から始まったインボイス制度。インボイスの登録は任意であるため、

・2年前の年間売上(課税売上)が1,000万以下

・売上相手先が一般消費者や免税事業者であり相手方はインボイス(適格請求書)が必要ない

上記のような場合、インボイスの登録をしないで事業を行っている方々もいらっしゃるでしょう。

インボイス未登録の免税事業者は、消費税の確定申告、納税をしなくて良いのですが、相手先に渡す請求書に消費税分を記載してもいいのですかとご質問をいただくことがあります。

今回は免税事業者が発行する請求書の記載についてまとめてみました。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3d11617e.0198155e.3d11617f.9c3a78a0/?me_id=1425031&item_id=10000083&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fyamau-select%2Fcabinet%2F240110%2Fmrto202565-202626a.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

もくじ

考え方がいろいろ

消費税のルールでは「国内において事業者が行った資産の譲渡等には消費税を課する」と定められています(消費税法第4条を参照)。

これは日本国内でモノやサービスを提供する商売(売買)には消費税をかけますよということを意味しています。

一方で、国税庁が公表している消費税のルールについて解説している資料の中では、免税事業者は取引に課される消費税がないよ、消費税を相手先から受取ることは消費税の仕組み上予定されていません、と記載されています。

これは、先ほどの「国内において事業者が行った~」の事業者の中に免税事業者は含まれていないよという考え方になっています。モヤモヤしてきました。

しかし実務では免税事業者が請求書に消費税を記載して相手先と取引しても違法ではありません。インボイス未登録の免税事業者の皆さんも仕入れや経費の支払では消費税を払っているのに、取引相手に消費税を請求できないのは不条理だというような考え方があったり、消費税が初めて導入されたのが1989年ですがそのときから免税事業者が消費税を請求する慣習があり、免税事業者が消費税を請求する=消費税確定申告・納税とはならない世界になっています。

原則課税の消費税確定申告・計算

免税事業者から消費税の記載された請求書等をもらって実務処理にいちばん影響があるのはどのような事業者なのでしょうか。

それは消費税の計算を原則課税で行っている事業者です。経理処理の手間や消費税の負担額が増える影響を与えることになります。

そのため、免税事業者からの仕入れや経費等の請求書等であっても消費税の一定割合を負担しなくて良い一時的な対応(以下経過措置)が2029年9月末まで原則課税で消費税計算を行っている事業者に適用されています。

この経過措置の適用を受けるために原則課税で消費税計算を行う事業者は、記載すべき取引事項を会計ソフト等に入力し、請求書等と一緒に保存することが必要です。また、免税事業者の請求書等の書き方に不備があった場合は相手取引先側で該当部分を追記しても良いことになっています。

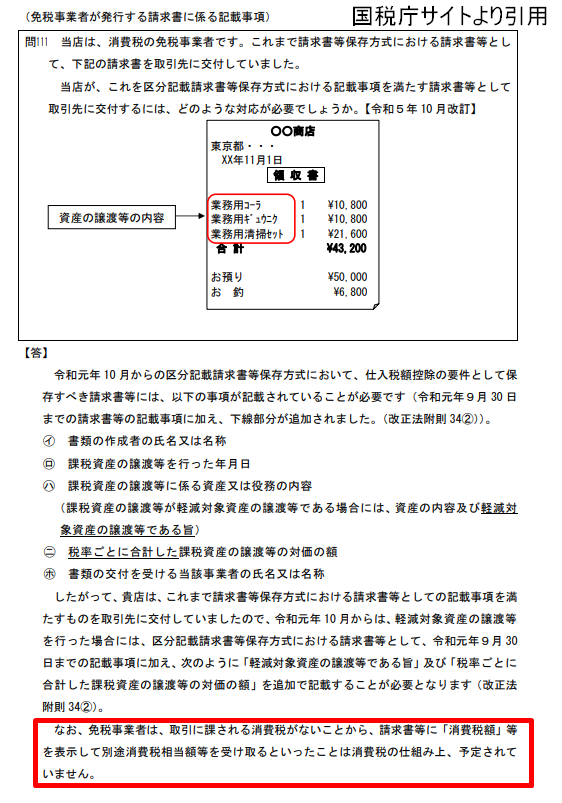

インボイス未登録免税事業者の請求書

インボイス未登録の免税事業者が取引先に発行する請求書等は下記の項目を記載しておきましょう。

・年月日

・自社名

・取引内容

・宛名(飲食業等は不要)

・税率ごとの合計額を記載(税込)

・軽減税率(※)が適用されるものはその旨

※参考:軽減税率とは基本的に持ち帰りや家で飲食するための食料品で消費税は8%。お弁当、パン、お菓子、ジュース、野菜等

~請求書発行の型と記載事項に不備があった場合の相手取引先に与える事務処理の手間~

請求書には様々な様式がありますが、今回は8%軽減税率の取引がない3つのパターンで請求書を発行した場合、消費税を原則課税で行っている相手取引先に与える影響、事務処理の手間をみてみます。

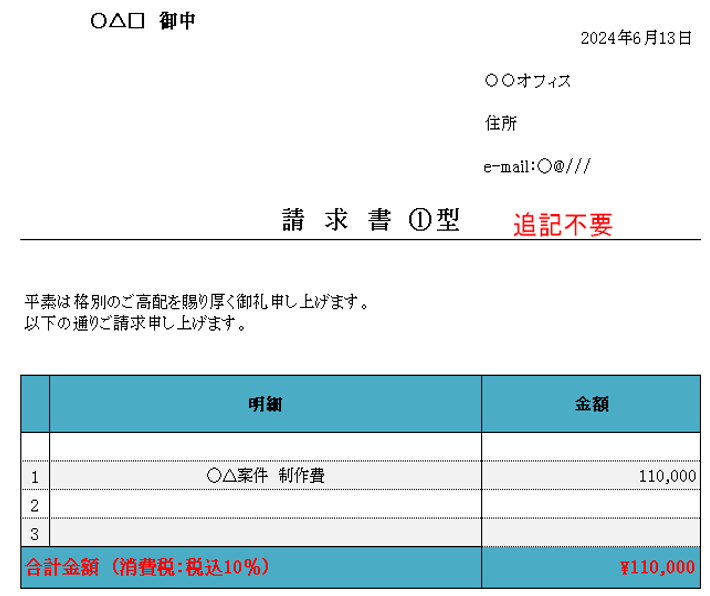

■請求書①型

自社が税込10%を記載して請求・・・相手取引先の追加事務処理なし

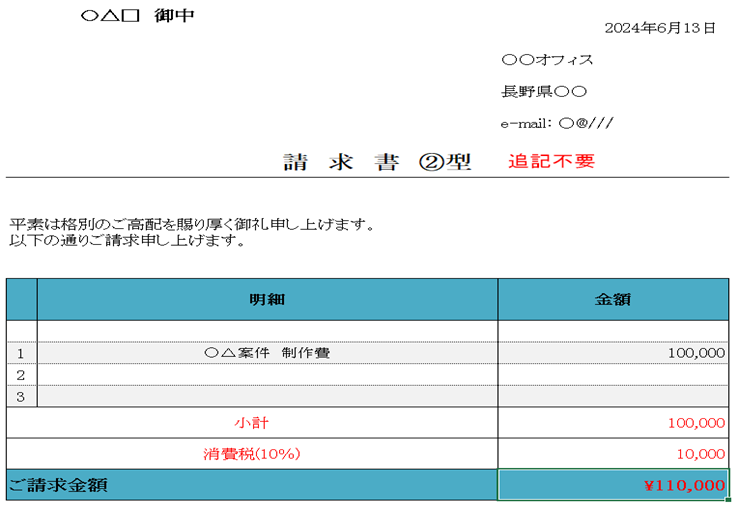

■請求書②型

自社が税抜+消費税率を記載して請求・・・相手取引先の追加事務処理なし

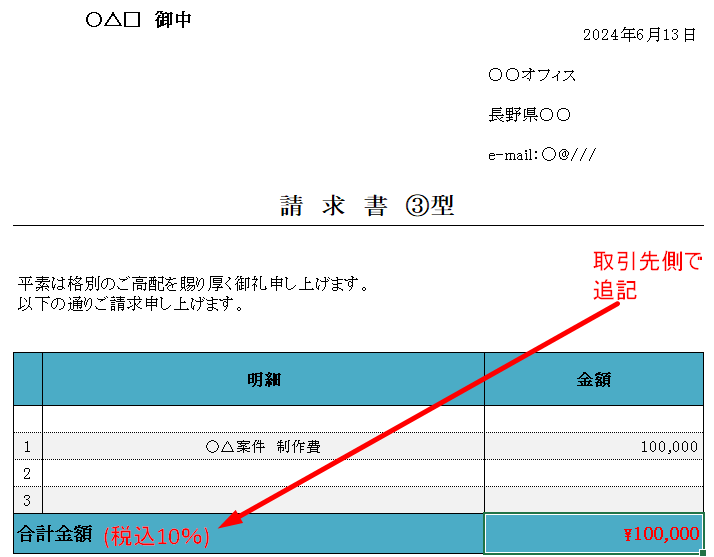

■請求書③型

自社は消費税について何も記載しないで請求・・・相手取引先は税率を追加記載する事務処理発生

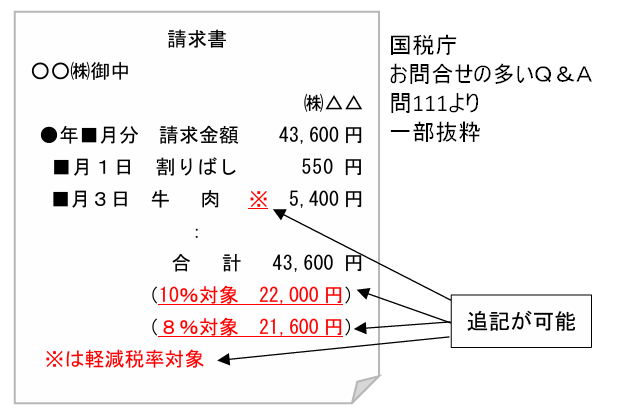

インボイス未登録の免税事業者の請求書等に不備があった場合には「税率と税率ごとに合計した金額」、「軽減税率の対象であること」の項目を取引先側で記載追加することが認められていますが、取引先に手間暇の影響を与えない様式で実務処理することをおすすめします。

ちなみに、Tからはじまる13桁の登録番号等が記載されたインボイス(請求書等)は、その記載内容に不備があった場合、相手取引先が記載追加することは出来ません。自社で訂正した修正インボイスを相手先に渡すルールになっています。

まとめ

インボイス未登録の事業者が相手取引先に消費税を請求する場合しないの場合の請求書作成様式について取り上げてみました。

インボイス未登録では請求書等にインボイス番号を記載することは出来ませんが、今までと同じように消費税相当額を上乗せして請求してもOKです。その際には相手取引先が原則課税で消費税計算を行っている場合、消費税の負担軽減ができる一時的な経過措置を受けるために記載要件を満たした請求書等をお願いされることもあるので対応できるようにしておきましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3d4d97d4.ccb132a3.3d4d97d5.3c0ebea7/?me_id=1250333&item_id=10004877&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsekiguchikunikichi%2Fcabinet%2Foode%2F0504-190121.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

■編集後記

今日は6月申告法人の決算やお客様への報告資料作成。

子ども(7歳)が学校から帰ってくると家の中でソフトボールと同じ大きさの柔らかいボールを使ってドッヂボールをしています。点数を決めて勝負していますが勝てなくなってきました。子どもが負けそうになると怒りモードで投げてくるので球のスピードが速くなってきます。