消費税のインボイス制度が2023年10月1日から始まります。

2023年6月26日に国税庁が更新した資料によると、消費税の確定申告をしている個人事業者の約6割、会社の約9割がインボイスの登録をしたと公表しています。登録申請件数は約320万件。消費税を納税している個人事業者や会社の大半は登録がおわっている状況です。

その一方で、前々年(2期前)の売上が1,000万以下のため消費税の確定申告、納税を免除されている免税事業者約500万件のうち、インボイスの登録をしたのは約65万件と1割ちょっとです。

このような状況の中で、自社がインボイス制度にどう対応したら良いか判断基準があると良いと思いませんか?

様々な意見や考え方がありますが、今回は消費税の免税事業者の方がインボイス登録をするか否か、3つの判断基準をまとめてみました。

判断基準を自社にあてはめてみることで、インボイスの登録をすべきなのか、先送りか、しないか、ベストな判断が出れば良いですね。

判断基準 其の1 売上相手先に与える影響を試算

まず最初に自社における1年間の売上を3つのグループに分けてみましょう。

お客さんから情報収集したり、ホームページなどで売上を調べて売上金額のグループを大まかなイメージでも良いので分けることが出来たら、自社との取引で売上相手先に与える消費税の影響額が見えてきます。

自社の年間売上は1,000万以下が続く状況で、インボイス登録しない場合、売上相手先であるお客さんが消費税の確定申告をするときに一番影響があるのがGroup③です。

例えば、自社の年間売上880万円の内訳が

Group①・・・528万

Group②・・・264万

Group③・・・88万

とした場合、自社がインボイス登録しない場合の相手先への影響額をみてみましょう。

Group①・・・自社がインボイスの登録をしなくても相手先への影響はありません。一般消費者や相手が免税事業者は消費税の確定申告をしないので、インボイス制度による影響を考えなくてもよいでしょう。

Group②・・・自社がインボイス登録しなくても相手が消費税の計算を「簡易課税制度」という方法で確定申告をしていれば影響はありません。

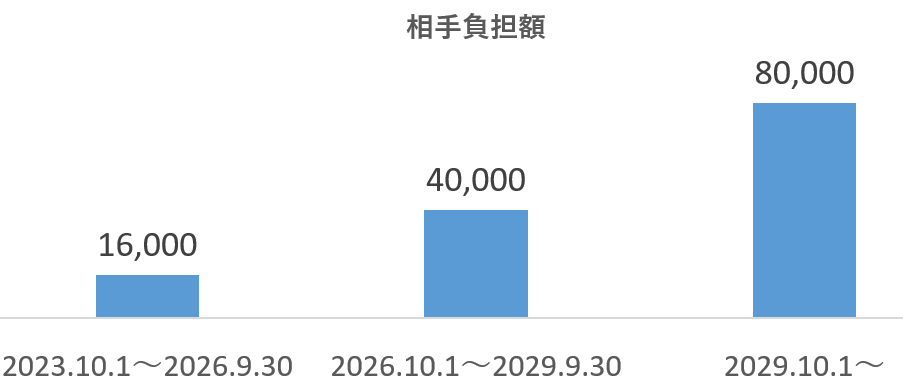

Group③・・・自社がインボイス登録していないと売上相手先の消費税負担影響額は、2029年10月1日以降は8万円(税率10%で計算)。インボイス制度導入により消費税の負担額が大幅に増えることを避けるため2023年10月1日から2029年9月30日までの6年間は負担軽減がありますが、2029年10月1日以降は負担軽減はなくなります。

免税事業者との取引の消費税が80,000円だった場合

・2023年10月1日~2026年9月30日・・・16,000円相手先負担

・2026年10月1日~2029年9月30日・・・40,000円相手先負担

・2026年10月1日以降・・・80,000円全額相手先負担

この消費税負担分は相手先から取引金額の見直しや値引き等の交渉があるかもしれません。

自社の売上内訳割合が相手に与える影響がないGroup①②で大半を占めている場合は登録しない判断基準として検討してみましょう。

判断基準 その2 自社の消費税確定申告による負担額を試算

現状の売上をもとに消費税の確定申告による負担額を予測してみましょう。

消費税の計算は「原則課税」か「簡易課税」を選択しますが、計算方法が違うため税金の額も変わります。

・原則課税・・・売上で請求した消費税から仕入・経費で払った消費税を引いて消費税を計算

・簡易課税・・・2年前(会社は2期前)の売上(消費税がかかるもの)が5,000万以下の事業者が選択できる消費税の計算方法で、売上で請求した消費税を業種ごとに決められた率を使って2年間は継続して消費税を計算します。

簡易課税を選択する場合には税務署に届出書の提出が必要になります。

これ以外の計算方法として、これまで免税事業者で2023年も免税事業者の予定だったけれど、インボイス制度のために課税事業者になった事業者は期間限定の「2割特例」があります。

・2割特例・・・売上に係る消費税×20%で消費税を計算

個人事業や12月決算会社の場合、下記4回の期間限定です。

・2023年10月1日から12月31日の確定申告

・2024年1月1日から12月31日の確定申告

・2025年1月1日から12月31日の確定申告

・2026年1月1日から12月31日の確定申告

2割特例は免税事業者がインボイス登録をして課税事業者になる場合に選択できるものです。注意点として、2年前(会社は2期前)の売上(消費税がかかる売上)が1,000万以下であることが条件になるので毎年確認することが必要です。

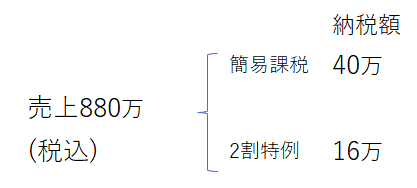

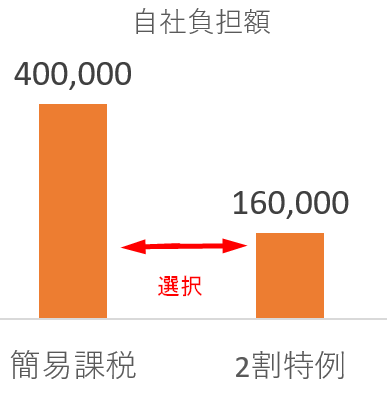

仮に今回の事例で、自社がサービス業で売上が880万(内消費税80万)の場合、簡易課税と2割特例で納税額を比較すると、

簡易課税40万円>2割特例16万円・・・2割特例のほうが24万円納税負担が少くなります。

サービス業はほとんどの場合、2割特例を選択したほうが負担が少なくなるでしょう。

判断基準 その3 売上相手先に与える影響と自社の消費税確定申告による負担を比較する

判断基準1でGroup③に該当する売上相手先は、自社がインボイス登録していないと相手先に消費税の負担が出ることになります。次に判断基準2で自社(サービス業)がインボイス登録して確定申告した場合の納税額を試算して、2つの判断基準を比較すると次のようになります。

理論的に考えると事例のサービス業の場合、自社のインボイス登録を必要とする売上相手先が、全体の売上に占める割合が低く、影響があっても小さいと、自社はインボイス登録しないで免税事業者のままでいるほうが消費税の確定申告の手間や時間をかけることもなく納税もないので良い選択になるかもしれません。理論通りにいかないのが現実ですので主要なお客さんからインボイスが必要になるのか確認しておくと良いでしょう。

まとめ

免税事業者の方がインボイス制度にどう対応すべきか、インボイス登録の判断基準をまとめました。

お客さんや自社に与える影響を考えて、インボイス登録すると決めたら早めに申請をして事業の方向性を決めていきましょう。