新しく会社(法人)をつくった時、設立時からインボイスを発行したい場合、会社の設立前にインボイスの登録申請をすることができません。今回は法人を設立したときのインボイス登録申請について届出の手続きや期限について取り上げてみます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3e9e32c3.e468fcf4.3e9e32c4.dfddbf67/?me_id=1309629&item_id=10000412&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fstamp-lab-8%2Fcabinet%2F04993495%2Fimgrc0088514129.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

もくじ

インボイスの登録判断

スタート時の資本金が1,000万未満の法人は、設立から原則最大2事業年度消費税の申告、納税が免除ができます。

・設立した1期目 免除

・2期目 免除

ただし、スタート時からインボイスの登録をするとその免除が1期目から無くなります。

スタート時、インボイス登録をするかどうかの判断の基準は、売上相手先との関係や自社の経営の型をイメージすると方向性がみえてきます。

・主となる売上相手先の規模や消費者か事業者なのか想定してみる

・消費者がメインであればインボイスに登録しないで、今後登録するか様子をみる

・事業者がメインで売上取引先の売上規模が5,000万超であれば、インボイス登録して相手に消費税額を請求する

・自社が大きな設備投資をする予定があればインボイス登録しておく

・インボイスに登録しなくても取引してくれる特定の取引先だけの経営であれば登録しなくてもいい

など検討しておくことが重要です。

最初からインボイスの登録をするかどうか決めておくと消費税の納税準備計画を立てやすくなるでしょう。

インボイスに登録すると消費税計算方法を決めます。売上規模等によって選択肢が決められていて、どの計算方法を使うかによって消費税額も変わるので有利な方法を選んでいきましょう。

・消費税の計算方法

①原則課税

②簡易課税

③2割特例(2026年9月30日の属する課税期間まで)

登録申請

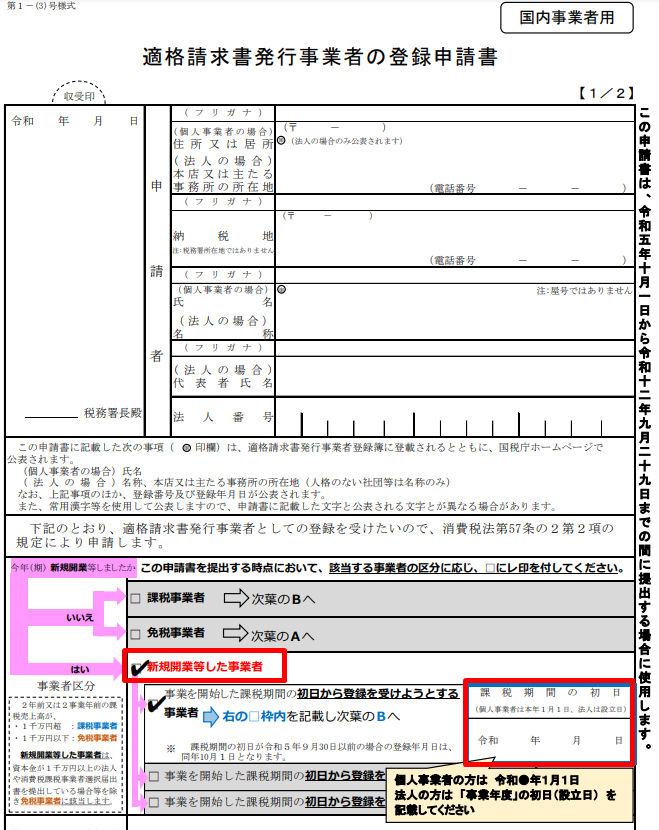

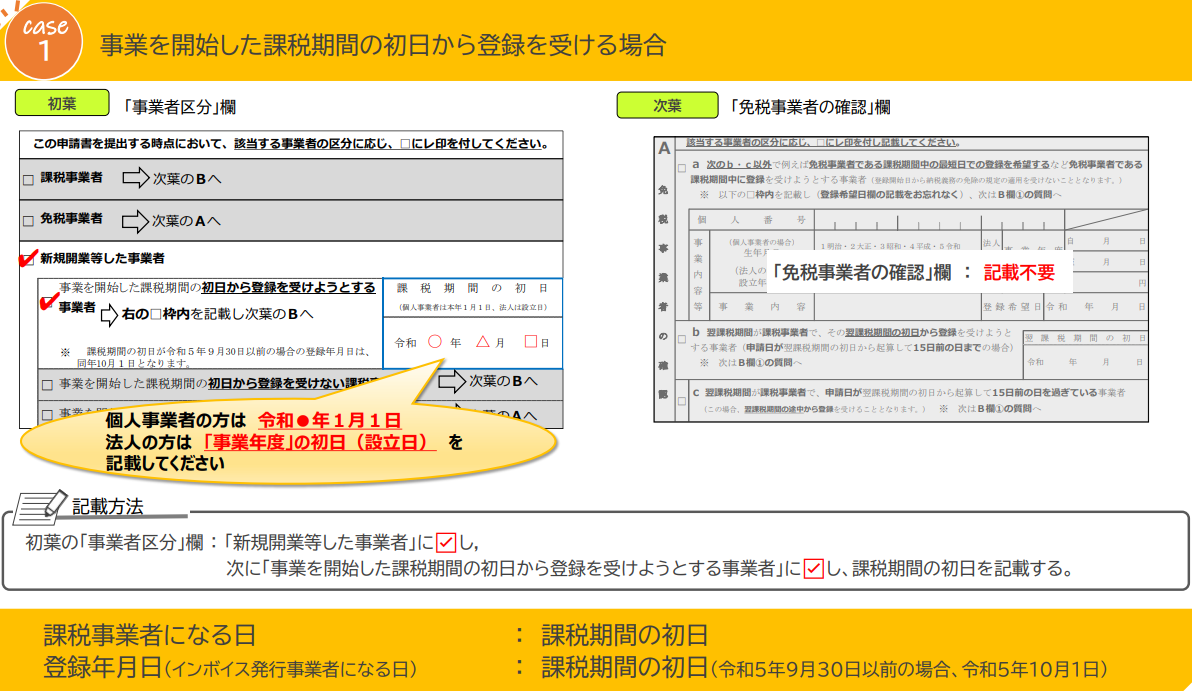

スタート時から登録申請をすると決めた後は手続きが必要になります。新しく会社をつくった法人がスタート時からインボイス登録する場合の申請は、設立事業年度中に申請書を提出すると設立の初日からインボイス登録事業者になることができます。

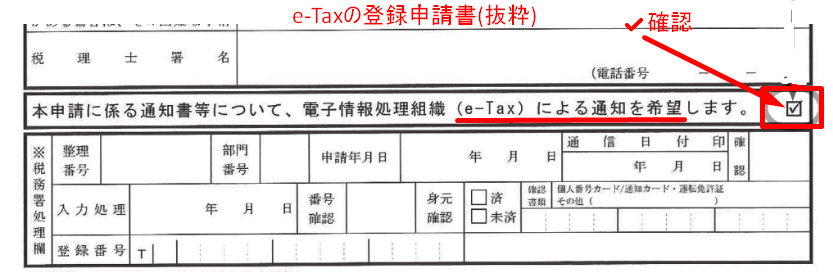

インボイスの登録申請書は2030年9月29日までの間に提出する場合は下記の申請様式を使用してe-Tax使って作成送信することができます。Tから始まる登録番号の通知はデータで受信するように手続きをしましょう。郵送書面でもらうよりも紛失してしまうリスクが低いためです。

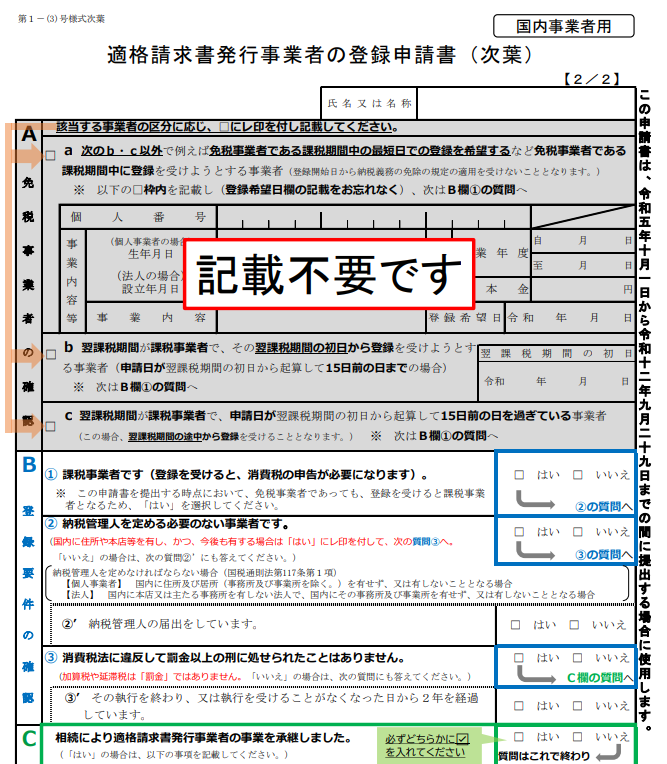

以下、国税庁申請手続より一部引用

上記内容は投稿時点での法令等に基づいて記載しています。また、分かりやすくお伝えするうえで、詳細要件等を省略しています。今回のブログに基づく情報から実務を行う場合、法令等が変更していることもあるため専門支援機関等を活用してみてください。

まとめ

インボイスを発行するためには登録が必要です。

新しく会社をつくった場合、設立した事業年度中に登録申請書を提出すれば設立スタート時からインボイスの登録事業者になることができます。

登録したあとは今後の納税額の試算や納税準備、インボイスの要件を満たした請求書類の発行など整えていきましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3e9e3a28.8cca494f.3e9e3a29.19b9fa4c/?me_id=1221002&item_id=10134872&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fgiga-web%2Fcabinet%2F09286627%2F64759.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

■編集後記

約40年ぶりにアニメキン肉マンが始まりました。2024年にはじまったキン肉マンよりも昔のキン肉マンのほうが子どもは好きでアナウンサーの中野さんが特にお気に入りのようです。妻は静観、私と子どもで一緒に観ながら盛り上がっています。