2024年1月から全事業者を対象にした電子帳簿保存法が法律として始まります。

請求書や領収書等、日々行っている経理業務で、データでやり取りをしているもの(電子取引)は原則データのまま保存するというものです。

経理関連の書類については例えば、

・会計ソフトを利用して作成した決算書等の書類

・クレジットカードや電子マネーを利用した取引書類

・クラウドで共有する請求書、メールで受取ったり送信する請求書

などがあります。

まずは自社の経理においてデータでやり取りをしているものを確認してみましょう。

電子取引とよばれるものに該当するデータは、データのまま保存することになりますが、更に要件があります。

今回は、その要件と具体的な方法についての内容です。

1.データ保存の原則方法

2.データ保存:その他の方法

3.まとめ

1.データ保存の原則方法

電子取引(Amazon、楽天などで購入したあとの領収書etc.)の領収書等のデータは、データのまま保存することに加え、原則下記3つの要件を満たして保存することになっています。

①データ検索

データを保存するだけではなく、指定された取引を検索できることが必要です。

・「日付、金額、取引先」のそれぞれで取引の内容を検索できること

・日付と金額の範囲検索ができないと駄目です 例「4/14~25」、「300,000円以上」で該当する取引を検索できること

・「日付、金額、取引先」それぞれの組み合わせで取引を検索できること

上記の検索で指定された領収書等がパソコン画面に出てこないといけないので難しいかもしれません。データ検索や保存に対応した会計ソフトを導入することも対応のひとつです。

②データを意図的に変更しない仕組みを作ること

タイムスタンプ、データを訂正削除した履歴がわかるシステム導入をするか、社内規程を整えておくことが必要です。

ここでは、新しいシステムを追加導入することなく自社の業態に合わせた社に規程を整備して、実際に運用しながら自社に合うシステム導入を検討していくのが良いでしょう。

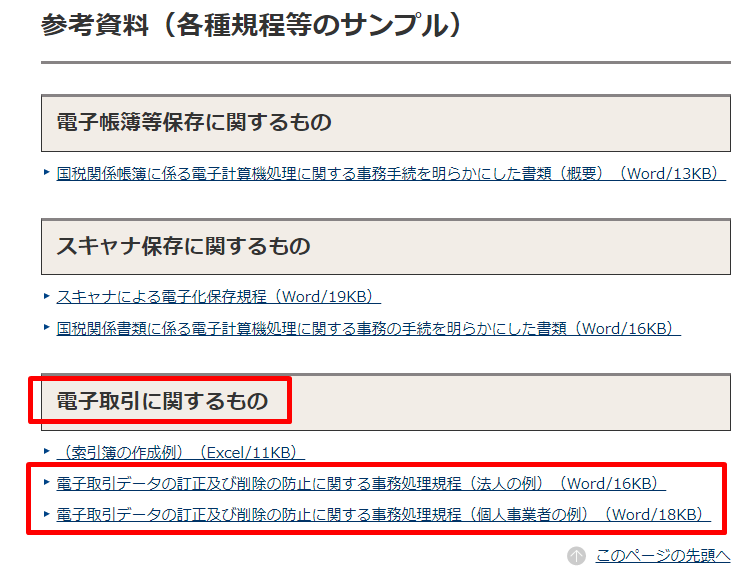

規程のサンプル(事務処理規定)は国税庁のサイトから確認できます。

出典:国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

法人と個人事業・フリーランスで規程の様式が異なりますが、概要はデータでやりとりした領収書等を訂正削除する場合の自社のデータ範囲、手順、担当者などを決めて運用するものになります。

③ディスプレイやプリンタを用意して、データが整理されて簡単に見せられること

税務調査の時に確認・チェックしたいデータがあるときには、パソコン、ディスプレイ、プリンタを用意してデータがはっきりとわかるようにしておくことが必要です。いつも使用しているもので問題ありません。

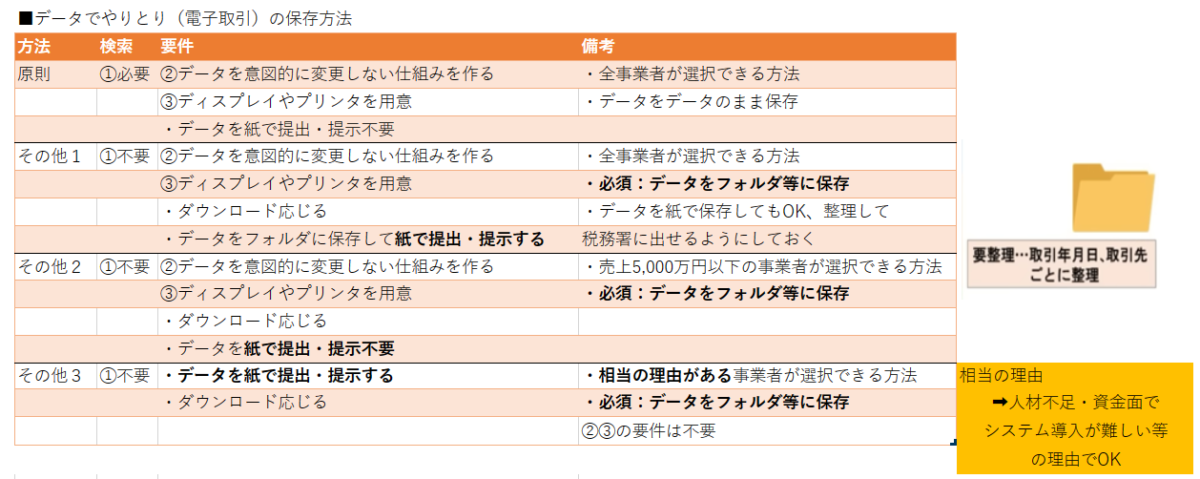

2.データ保存:その他の方法

データ保存方法のなかで一番手間なのは「①データ検索」です。専用ソフトを導入したり、エクセル等で検索できる表を作成する方法で対応していくことになりますがハードルが高いため「データを検索できること」については、その他の方法でも良いとされました。

具体的には、図表その他の方法1~3の中から選ぶことになります。

その他の方法を選ぶ中で共通するのは、検索要件が不要であることです。また、データを保存しておくことはその他の方法でも必須になるため、データを紙で印刷して保存していてもデータ消去することはNGです。

紙で保存する方法については、1つの取引で紙とデータの2つが保存されることになり、重複するので紛らわしくなることもあるため、どの保存方法が良いのか自社に合った方法を検討判断していきましょう。

3.まとめ

2023年10月から始まる消費税のインボイス制度と2024年1月から始まる電子帳簿保存法。今回は電子帳簿保存法の中から電子取引に該当するデータの保存方法について解説しました。

自社がデータでやり取りしている領収書、請求書等がどれくらいあるか確認し、データを保存する方法と保存場所を決めて事務処理規定を作成しておくと良いでしょう。

全ての取引が紙からデータ化に統一されるとそう遠くはない未来に消費税の計算、確定申告、納税までが自動連動される仕組みが出来上がるかもしれません。インボイス制度や電子帳簿保存法はその第一歩のスタートとして動き始めていると感じます。