商品や製品を販売したり、サービスを提供するため材料などを購入する事業において、

今後も事業を続けていくための利益を出すためにはどのくらい売上が必要になるのか考えてみましょう。

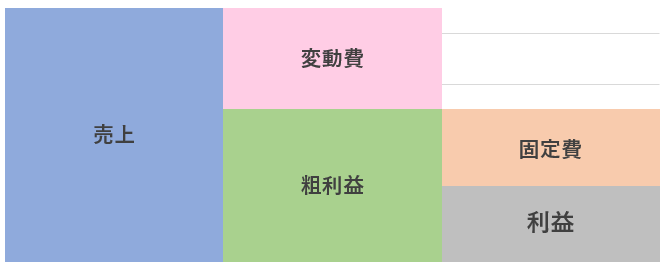

経費と利益

利益は売上から経費を差し引いたものです。経費については変動費と固定費に分けることができます。

事業の内容によって変動費や固定費の分け方は変わってきますが、

変動費・・・売上の増減に影響して発生する費用

例:材料、商品仕入、外注費、現場人件費(給与、社会保険)、販売手数料

固定費・・・売上の増減に関係なく発生する費用

例:家賃、保険、減価償却、支払利息、経理等の人件費(給与、社会保険)

経費の内訳を変動費と固定費に分けることで利益は

・売上-変動費=粗利益

・粗利益-固定費=利益

とみることができます。

また、費用や利益を細かく分けていくと、

・自社事業の粗利益や粗利率はいくらなのか

・どのくらい売上があれば赤字にならないか

・利益を出すためにどのくらい売上が必要か

などを分析してこれからの事業の方向性、戦略を検証することができます。

それでは、どれくらい売上があれば黒字になるか、一般食堂を事業にしている例で考えてみましょう。

STEP1 必要な経費はいくらか把握

食堂に限らず飲食店では売上(メニュー)によって食材仕入などの経費(変動費)が変わるので計算が複雑になりがちです。

月の売上が100万でも変動費を抑えることが出来れば利益(粗利)は出ますし、200万の売上だと変動費も増えるので利益がほとんどない場合も・・・

このような場合は売上の見込みからではなく、経費がいくらかかりそうなのか、経費の視点から検討すると良いでしょう。

売上が無くても毎月必ずかかる費用(固定費)を拾い上げていきます。

・家賃 7万

・人件費 60万

・保険料や借入の利息 3万

合計 月70万

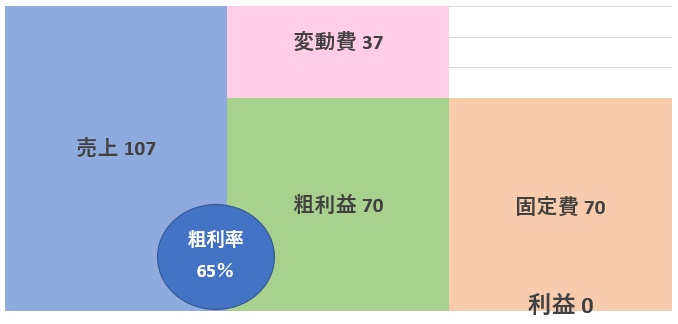

STEP2 粗利率を活用しましょう

固定費が月70万かかるとき、自社又は同じ業種の粗利率を使うと必要な売上がみえてきます。ここでは、日本政策公庫が公表している業種別経営指標を参考に、粗利率を65.0%で使って計算してみますと利益がトントンになる売上は約107万(70万÷0.65)です。固定費が月70万がかかる場合、黒字を目指すには月107万以上の売上が必要となります。

STEP3 売上、変動費、固定費を検証します

粗利率を上げることが出来れば、最低限必要な売上も変わってきます。例えば、

粗利率が70%に上がれば、売上100万で利益が0になり、75%で計算すると売上93万で利益が0、損益トントンとなります。

粗利率が65%から70%のように5%上がれば損益トントンになる売上は107万から100万になります。固定費の見直しが難しい場合、仕入先を見直すなどして変動費を減らしたり、売上の単価を上げるなどを実行することで粗利率が上がります。

まとめ

売上がいくらあれば利益が出るかをチェックしたり、売上計画を立てる場合には、最初に変動費や固定費の経費がどのくらい必要になるかの視点で事例をご紹介しました。経費の発生、特に固定費が月にいくら発生しているかをチェックすることで資金計画の見通しもみえてきます。自社の経理を経営に活かす方法のひとつとして検証してみてはいかがでしょうか。