2023年10月1日から消費税のルールが変更されます。

今回は、このルール変更(インボイス制度)とは何かご紹介します。

消費税 改革

インボイスとは、「請求書」という意味です。

モノやサービスの提供をして取引先におかねを請求する時に作成する請求書。

この請求書に国が認めた登録番号等を記載することで消費税分を請求できます。

ただし、国が認める要件を満たしていないと認められません。

国が認める要件の概要

1.登録番号の申請をすること

2.消費税の確定申告をして納税すること

3.請求書の作成には登録番号等の記載要件を満たし、保存すること

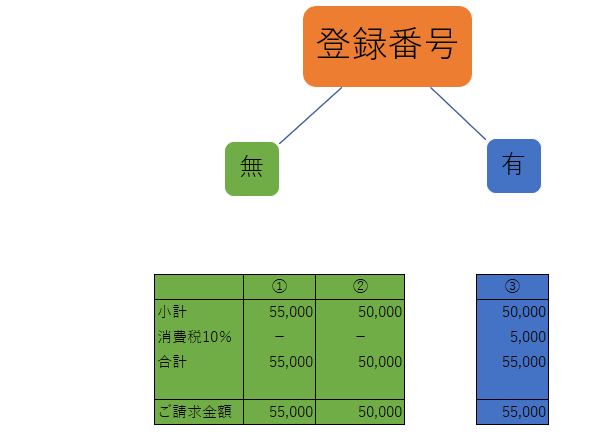

特に売上1,000万以下で事業をしている個人や法人の方々にとっては影響が大きいルール変更となりますが登録番号が有るか、無いかで請求金額のイメージはこのようになります。例)50,000円の請求をするとき

登録番号が無いと①②のように消費税を記載することが出来ませんので、取引先に請求する金額が減る影響も考えられます。

請求する金額を見直して(値上げ)今まで消費税分で請求していた分をモノやサービスの提供に転嫁出来れば①となります。

登録番号が有る場合、③のように消費税分を請求することができますが、確定申告をして納税をすることになります。

インボイス制度導入までの検討

消費税のルールでは2年前の売上が1,000万以下であれば、消費税の確定申告をしない、消費税の納税をしなくてもOK(免税事業者)ですが、インボイスの登録申請をすると1,000万以下でも確定申告をして納税をしなければなりません(課税事業者)。

登録をするかの選択基準は、取引先にも影響が有るか取引先との確認や検討が必要です。

取引先が登録番号等が記載された請求書を基に消費税の確定申告をするのであれば、登録して消費税を納税する選択にもなり得ます。

取引先が簡易課税とよばれる申告をしていたり、事業をしていない一般の消費者であれば登録しないで免税事業者で良いかもしれません。

登録をした場合、消費税の確定申告をしますが、資金繰りの計画として納税額の試算をしておくと慌てずに対応できます。

また、要件を満たせば簡易課税を選択することも可能なので、原則の課税計算と比較しておくことも今から準備できることになります。

まとめ

2023年10月1日から始まる消費税のルール変更は、売上1,000万以下で事業・商売をしている方々にとって影響が大きい変更になります。

・自社が登録申請するか否かで取引先に影響があるか

・登録申請をするか

・消費税の納税負担の試算等

今から出来ることをひとつずつはじめてみてはいかがでしょうか。